欢迎光临云南信息港!

今天是 2025年06月04日 星期三

关注社会热点

一起实现我们的中国梦

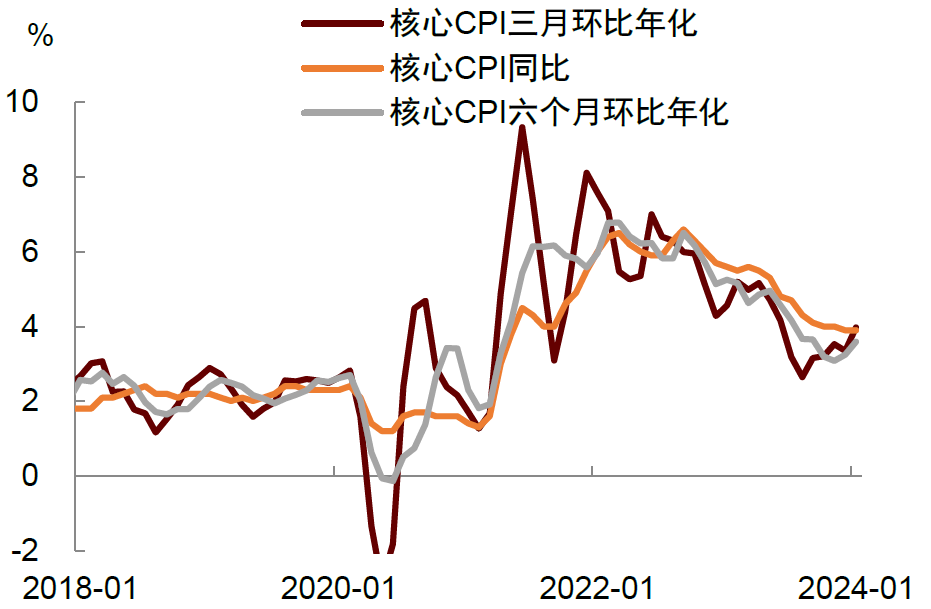

美国1月CPI同比增长3.1%(前值3.4%),核心CPI同比增长3.9%(前值3.9%),均超出市场预期(图表1)。数据公布后市场反应强烈,美国三大股指回撤,美元汇率冲高,美债收益率大幅上升,联邦基金交易员们预测3月份降息的可能性已降至不足10%。

这份通胀数据再次印证了我们此前强调的两个观点:一是今年美国通胀虽会放缓,但节奏存在很大不确定性,这意味着美联储货币政策将充满变数。二是投资者对于降息预期应保持谨慎,美联储或不会像市场希望的那样在3月份降息,全年降息6次的预期也可能是过于激进的。结合最新的非农和CPI数据,我们认为美联储或已基本不会在3月份降息,而5月份降息也并非“铁板钉钉”。如果美国经济和通胀具有弹性,美联储只会在降息的道路上变得越来越谨慎。

1月份的通胀数据为何超预期?从分项来看主要是服务价格展现了较强的粘性。首先,主要居所租金(+0.4%)和业主等价租金(+0.6%)这两个重要的房租分项都有韧性,并未像市场此前预测的那样会大幅降温。对于这一点我们认为需要密切关注,因为尽管房租的领先指标(比如Zillow的租金指数)在持续放缓,但历史上CPI房租指数的波动性低于Zillow租金,因此也未必会像Zillow那样下降的那么多。

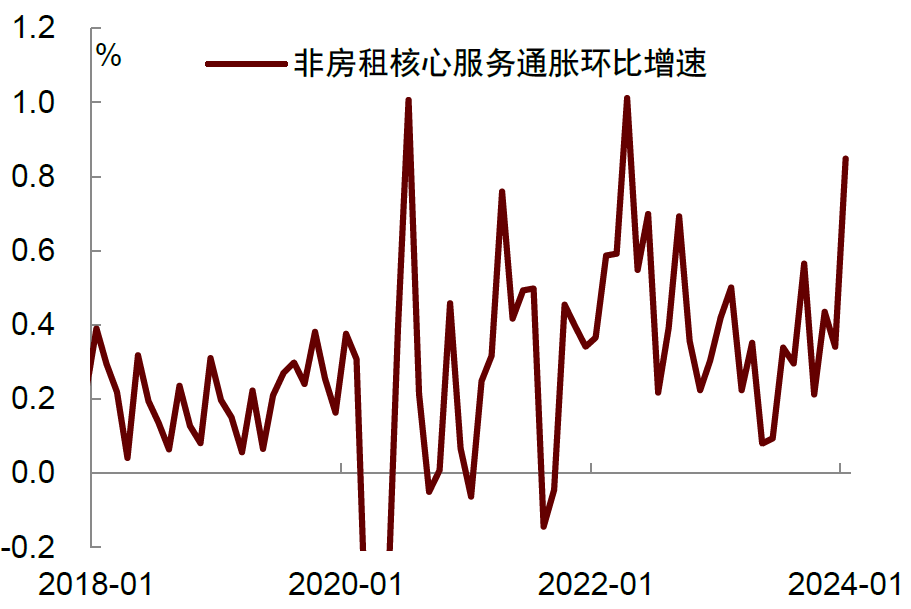

其次,剔除房租的核心服务价格环比上涨0.8%,涨幅为2022年4月以来最高(图表2)。进一步看,医院及相关服务(+1.6%)、停车过路费(+1.9%)、机票(+1.4%)、汽车保险(+1.4%)、快递邮政服务(+1.2%)等价格涨幅靠前。这些项目中有一些波动较大,比如机票价格,但另一些则可能是永久性涨价,比如停车过路费。

对美联储来说,这组通胀数据显然是不受欢迎的,因为它让降息缺乏充足的理由。结合最近两个月的变化,我们认为美联储在降息的指引方面有操之过急的嫌疑。回想去年12月份,美联储主席鲍威尔在FOMC记者会上提到美联储官员们就降息进行了广泛讨论[1],市场将其解读为美联储可能会很快降息。但到了1月份的FOMC记者会,鲍威尔又称美联储对于通胀能够回到2%缺乏信心,并表示“3月份降息并非基准情形”[2]。在短短一个月内鲍威尔的态度发生如此转变,显示美联储对于美国经济和通胀的判断也会“随机应变”。也许还有另一种解释,那就是鲍威尔在某些非经济因素的驱动下释放了过于鸽派的信号。但这就更加令市场对美联储的信誉度感到质疑,长期来看,这对于货币政策的预期管理是不利的。

我们认为美联储已基本不会在3月份降息,而5月份降息也并非“铁板钉钉”,如果美国经济和通胀保持弹性,美联储或将会在降息的道路上更加谨慎。从大方向来看,我们依旧认为今年美国通胀会有所放缓,一个原因是去年上半年的基数较高,这是今年上半年CPI与核心CPI同比增速下降的一个有利因素。但从节奏上来看,我们认为存在很大不确定性,原因是近期发生的红海航行安全问题加大供应链风险,再加上美国经济总需求有韧性,劳动力市场仍然稳健,这些都可能增加通胀的粘性。如果供给的稳定性下降,需求又有韧性,那么美联储轻易降息就可能导致需求进一步走强,加大“二次通胀”风险。如果鲍威尔不想重蹈上世纪70年代伯恩斯的覆辙,那么在降息决策上就需要更加谨慎,避免犯下同样的错误。

图表1:美国1月核心通胀再度反弹

资料来源:Wind,中金公司研究部

图表2:非房租核心服务通胀环比明显加速

资料来源:Wind,中金公司研究部

刘政宁博士对本文亦有贡献。

[1]https://www.federalreserve.gov/mediacenter/files/FOMCpresconf20231213.pdf

[2]https://www.federalreserve.gov/mediacenter/files/FOMCpresconf20240131.pdf

Source

文章来源

本文摘自:2024年2月14日已经发布的《美国降息预期再遭通胀打击》

肖捷文 分析员 SAC 执证编号:S0080523060021

张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988

Legal Disclaimer